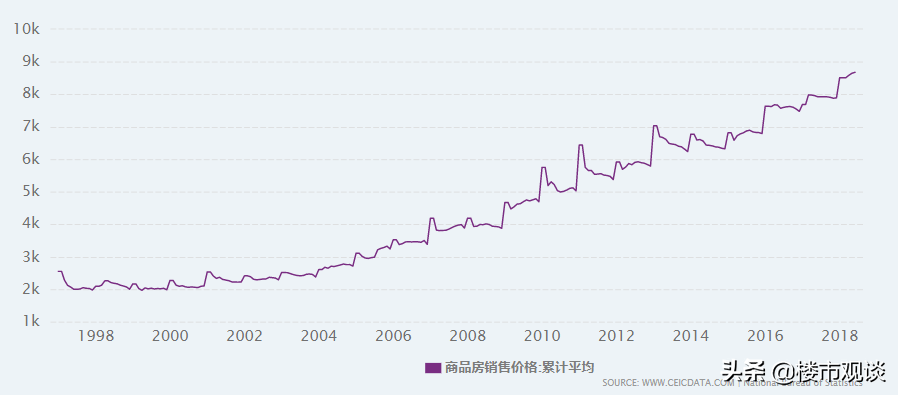

日前,中国社会科学院财经战略研究院发布了《中国住房发展报告(2020-2021)》,报告显示,截至2020年11月,房价平均水平突破万元大关,全国房价平均为10071元/平方米。

这意味着,2021年,是楼市进入“万元时代”的第一年,对于购房者当然不是一个“好消息”。数据显示,2020年12月份,全国312个城市中平均房价超过1万元的有75个,其中,深圳平均房价最高达87957元,同比去年涨幅34.25%。

前不久,深圳市人力资源和社会保障局发布了2020年人力资源市场工资指导价位,总体上看,2020年工资整体平均值为7825元/月,中位值为6432元/月。

如果按照中位值计算,深圳市一对夫妻的家庭平均月收入在1.3万元左右,年收入在15.6万元左右。而深圳购置一套60平米住房首付需要60*8.7*30%=156.6万元,仅按收入计算需要近10年时间,减去租房成本与日常开销的话需要更久,对于没有结婚的个人来讲买房时间可能会拉长一倍。

也就是说,在没有家庭的支持下,一个普通年轻人在23-24岁大学毕业后,可能需要20年的时间才能凑足一套小户型住房的首付,其后还要面临30年的房贷负债,差不多到退休都不能完完整整地拥有自己的房子。

当然,有的人或许会认为通过深圳类比全国是以偏概全。然而,根据相关机构调查统计显示,2019年全国50个典型城市房价收入比排名中,深圳市房价收入比为35.2,位居榜首,紧随其后的众多一、二线城市,仅仅只有长沙房价收入比为6.4,略微高于国际正常水平3-6。并且,房价收入比是通过家庭平均收入计算的,换个角度来讲,个人买房是越来越难了。

尽管个人买房越来越难,但在房地产市场中,还是存在着购房“刚需”。因“居者有其屋”“有房即有家”等传统思想的影响,以及住房所捆绑的就业、教育、医疗等资源和社会、养老保障,在城市中拥有一套住房存在着必要性。何况,对于许多三代同堂的家庭来说,老房子因为年限缘故,居住空间狭小户型拥挤,水、电、气、热等基础设施逐渐老化,生活品质正处于直线下降的状态,因此,存在着改善型需求。另一方面,如今婚姻、教育都和住房有着直接联系,房子是婚姻的门槛和入学的敲门砖,因此,对于需要结婚并生育小孩的年轻夫妻来讲,也存在着住房需求。

这两个方面的基础上,租房居住并不能完全的解决问题,买房居住可以说是燃眉之急并不能等。然而,2021年,楼市或将出现2个“坏消息”,购房者应当注意,否则本就背负房贷艰难购下的房子,未来面临着难上加难的情况。

1、烂尾楼

近年来,烂尾楼的现象数见不鲜,多次引发热议。众所周知,房企开发商以“高负债、高杠杆、高周转”的模式运营的,一旦现金流出现周转困境无法逆转,则会有破产倒闭的风险,楼盘也会因为缺乏资金而无从建设,轻则延期交房,重则楼盘烂尾,购房者一边要偿还房贷负债,而另一边却无房可住。

据相关报道,2020年全国共计有408家房企发布了相关破产文书,小微房企集中破产,部分中大型房企债务违约高发。2021年房企到期债务规模预计将达12448亿元,同比增长36%,历史性突破万亿元大关,房企偿债压力继续攀升。

对此,在去年8月底,住建部、央行曾在北京召开重点房企座谈会提出了“三大红线”,分别是剔除预收款后的资产负债率不得大于70%、净负债率不得大于100%、现金短债比小于1 ,根据踩线情况,房企的融资受到直接限制,踩线3条将不得融资。据消息称,从2021年1月1日起,开始全面施行。

另一方面,据贝壳研究院数据统计,2020年以来,已有26个省市出台加强预售资金监管的相应政策或实施细则。也就是说,预售资金将受到严格监管,购房者虽然大概率不会面临着烂尾楼的情况,但是延期交房或许不可避免,因此,购房者买房时应该尽量选择做好调查,选择知名房企。

2、贷款难

2020年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理,自2021年1月1日开始全面施行。

具体对个人住房贷款上限分有5个档次:

第一档,中资大型银行。具体为中农工建、邮政、交通、以及国家开发银行,其占比上限为32.5%;

第二档,中资中型银行。具体为招商、浦发、中信、兴业、广发、华夏银行等等,其占比上限为20%;

第三档,中资小型银行和非县域农合机构。具体为城市商业银行、民营银行、大中城市和城区农合机构,其占比上限为17.5%;

第四档,县域农合机构。其占比上限12.5%

第五档,村镇银行。其占比上限7.5%。

当然,这里的个人住房贷款上限并不是买房时能贷款的额度占比,指的是在一年中,银行各项贷款余额中个人住房贷款余额的占比,假设按照第二档,某个银行一年的贷款总额为2000万,那么个人住房贷款上限就只有2000*20%=400w,如果按照一套住房需要贷款100万元来计算,就只可以够4个人贷款买房。

这就意味着,一旦银行一年内个人贷款余额占比临近上限值,购房者将面临着提高首付款才能够买房,而一旦银行个人贷款余额达到上限,购房者将面临全款支付才能买房。其次,在房地产市场中,新房属于优质房产,二手房则次之,有的二手房年限时间过长是不能贷款的,换个角度来说,2021年,总体上贷款会变难,而新房比二手房更容易贷款。

结语:根据社科院发布的《中国住房发展报告(2020-2021)》预测,2021年中国楼市总体有望延续平稳,预计房价同比增幅维持在5%左右。也就是说,房价还是会有所上涨,购房者如不注意上述的两个问题,烂尾楼或者贷款难都会导致购房时间推迟,意味着购房成本继续增加,买房难度又进一步加大。

关注微信

关注微信扫一扫,有更多惊喜哟!

关注微薄

关注微薄